Una nueva perspectiva sobre los mercados emergentes: economías avanzadas a la vista de todos

¿Quién es más rico: ¿Japón o China? La respuesta revela por qué el PIB per cápita no cuenta toda la historia.

En macroeconomía y en la inversión macroeconómica, tendemos a medir el nivel de desarrollo de un país con un único número: su PIB per cápita. Este número entra en los modelos de calificación, en los modelos de crecimiento e incluso en los modelos de divisas a largo plazo.

Aunque útil en algunos contextos, perdemos matices al intentar capturar el nivel de desarrollo con un único dato.

Tomemos el ejemplo de EE. UU. y los Países Bajos. En 2024, el PIB per cápita de EE. UU. era un 27% superior al de los Países Bajos – ambos medidos en dólares estadounidenses corrientes. Sin embargo, esto se debe a un pequeño grupo de personas en EE. UU. con ingresos muy altos. La renta mediana estadounidense, es decir, la renta del ciudadano medio con la mitad de la población ganando más y la otra mitad ganando menos, es un 15% inferior a la de los Países Bajos. ¿Qué país es más rico?

En los mercados emergentes (EM), perdemos aún más matices, porque la distribución de los ingresos tiende a ser más desigual que en las economías avanzadas – incluso cuando se observa la renta antes de impuestos y transferencias, como hacemos aquí. Esto se debe a dos factores.

Primero, a medida que las economías se desarrollan y las personas se trasladan del sector rural de baja productividad al sector urbano de alta productividad, la desigualdad aumenta. Una vez que la mayoría de las personas han llegado al sector de alta productividad, la desigualdad empieza a disminuir. Los mercados emergentes suelen situarse cerca del pico de esta llamada curva de Kuznets.

Segundo, los países más ricos muestran una mayor preferencia por la seguridad económica frente al crecimiento que los países más pobres, lo que se refleja en sus instituciones (por ejemplo, derechos laborales) y en distribuciones de renta más planas incluso antes de impuestos y transferencias.

Ajuste su percepción

Los datos de distribución pueden ofrecer una perspectiva totalmente nueva sobre los mercados emergentes. Puede que tengan PIBs per cápita más bajos que las economías avanzadas, pero también cuentan con grandes focos de riqueza. Como resultado, muchos mercados emergentes pueden considerarse economías avanzadas con un apéndice de trabajadores de bajo coste.

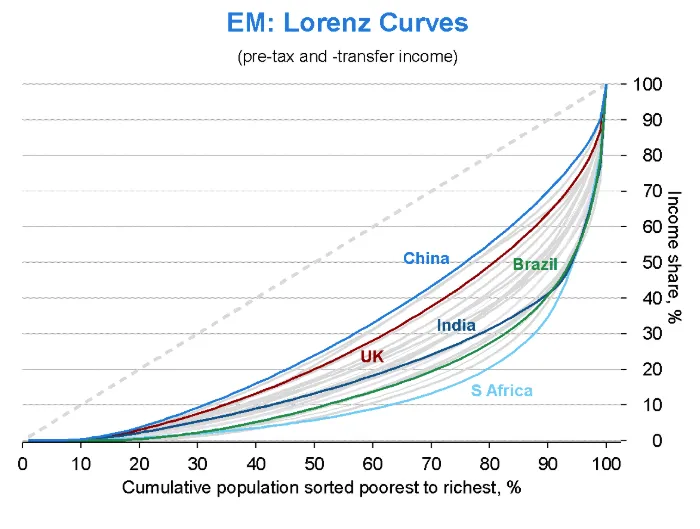

A continuación, se muestran las distribuciones de ingresos de los 23 principales mercados emergentes y del Reino Unido. Se representa el porcentaje acumulativo de la población, ordenado de más pobre a más rico en el eje X, y la proporción de ingresos que corresponde a cada segmento de población en el eje Y. La línea discontinua representa una distribución de ingresos igualitaria, y cuanto más se curva hacia la esquina inferior derecha, más desigual es la distribución.

Algunos puntos destacan. La mayoría de los mercados emergentes muestran una mayor desigualdad de ingresos que el Reino Unido. La desigualdad es menor en los países excomunistas, siendo China el ejemplo más extremo. Asia muestra una menor desigualdad que América Latina, principalmente debido a reformas agrarias pasadas. Sudáfrica sigue siendo la sociedad más desigual de nuestra muestra, 30 años después del Apartheid.

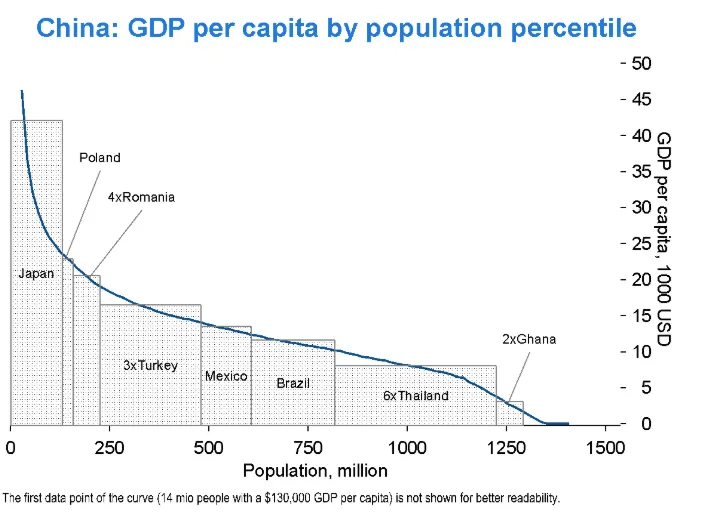

A continuación, se muestra el PIB per cápita de China, pero en lugar de dar un único número para todo el país, la línea azul muestra el PIB per cápita medio para incrementos de 14 millones de personas (1% de la población), ordenadas de más ricas a más pobres.

En China, los 14 millones más ricos – aproximadamente la población de Bélgica – tienen unos ingresos medios de 130.000 dólares. En comparación, el PIB per cápita del Reino Unido es de 53.000 dólares. Los 126 millones de chinos más ricos – más o menos la población de Japón – tienen un ingreso medio comparable al de Japón. En términos de nivel de vida, China puede considerarse una combinación de países que incluye Japón, Polonia, cuatro Rumanías, tres Turquías, y así sucesivamente. Por lo tanto, decir que Japón es más rico que China no capta toda la complejidad. China incluye todo un Japón y algo más.

De forma similar, Polonia puede entenderse como un país compuesto por Suecia, Hungría, Bulgaria y Azerbaiyán. Igualmente, Corea del Sur sería una combinación de Suiza, dos Nuevas Zelandas, Portugal, Hungría, Serbia y Kirguistán.

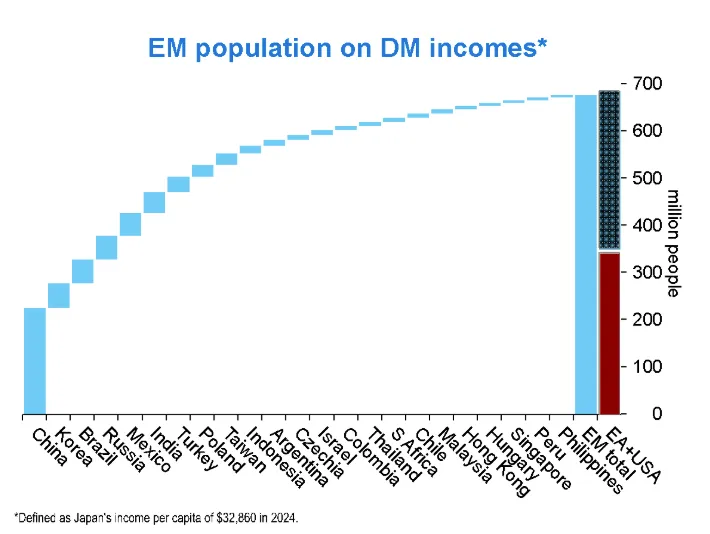

¿Cuántas personas en los mercados emergentes tienen ingresos de economías avanzadas, definidos como el PIB per cápita de Japón? Cerca de 700 millones, el equivalente a las poblaciones combinadas de EE. UU. y la zona euro. China representa sólo un tercio de esos ciudadanos acomodados de los mercados emergentes.

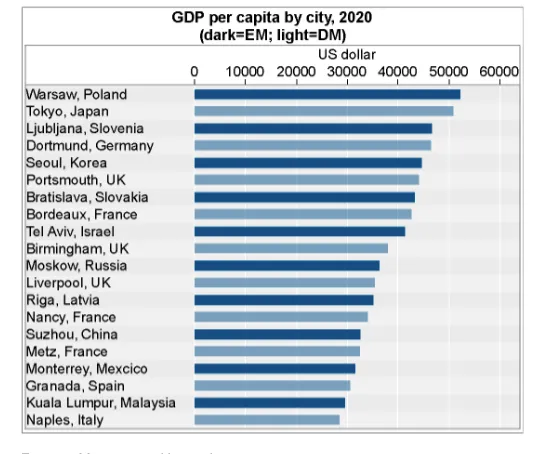

Otra forma de ilustrar la riqueza presente en los mercados emergentes es comparar los ingresos de sus ciudades con los de las ciudades de los mercados desarrollados. Al fin y al cabo, las ciudades son donde se concentra la riqueza. Resulta que Varsovia es más rica que Tokio, Seúl más rica que Portsmouth y Moscú más rica que Nancy.

¿Por qué importa para los inversores?

Algunos sistemas son tan fuertes como su eslabón más débil. Pensemos en las cadenas de suministro o la seguridad de las redes. Sin embargo, otros sistemas son tan fuertes como sus miembros más destacados, como los equipos deportivos con una estrella o una población salvada por una mutación genética.

En el desarrollo económico, las ciudades o regiones más productivas que el resto del país son importantes, ya que pueden crecer y propagar su prosperidad. Como ha demostrado India, un país no necesita 1.000 millones de personas altamente productivas para llegar a la luna; unos pocos millones son suficientes.

Estos focos de excelencia también importan para los inversores macroeconómicos. ¿Depende la calidad de las instituciones de un país, y por tanto su perfil de riesgo, de su ingreso medio o de un número crítico de partes interesadas y funcionarios cualificados? Nuestra hipótesis es que depende de lo segundo. Esto explicaría por qué la calidad de la política monetaria en los principales mercados emergentes es similar a la de las economías avanzadas.

La próxima vez que piense en mercados emergentes, piense en economías avanzadas con grandes reservas de trabajadores de bajo coste.

Artículo elaborado por Erik Lueth, Global Emerging Market Economist en L&G

Riesgos Clave

El valor de una inversión y cualquier ingreso generado no están garantizados y pueden disminuir así como aumentar, y el inversor puede recibir menos que el importe inicialmente invertido.

Información Importante

Las opiniones expresadas en este documento son las de Legal & General Investment Management Limited y/o sus filiales ("L&G", "nosotros") a fecha de publicación. Este documento es únicamente para fines informativos y no pretende solicitar ninguna acción basada en su contenido. La información anterior aborda cuestiones económicas, de mercado o políticas generales y/o tendencias del sector. No constituye investigación ni asesoramiento en materia de inversión, legal o fiscal. No es una oferta ni recomendación ni publicidad para comprar o vender valores ni para seguir una estrategia de inversión específica. El rendimiento pasado no debe considerarse como una indicación o garantía de resultados futuros, y no se ofrece ninguna representación, explícita o implícita, respecto al rendimiento futuro.

Mejores cuentas remuneradas de 2025

Explora las cuentas remuneradas más rentables.